Publié le 24 Septembre 2020

Si vous êtes attentif à la fiscalité et que vous parcourez avec une grande attention votre avis d’imposition, une ligne a dû vous interpeller. Il s’agit du « Plafond épargne retraite », indiquant un montant déductible d’impôt. A quoi cela correspond-t-il ? Focus sur cette information qui échappe souvent à beaucoup…

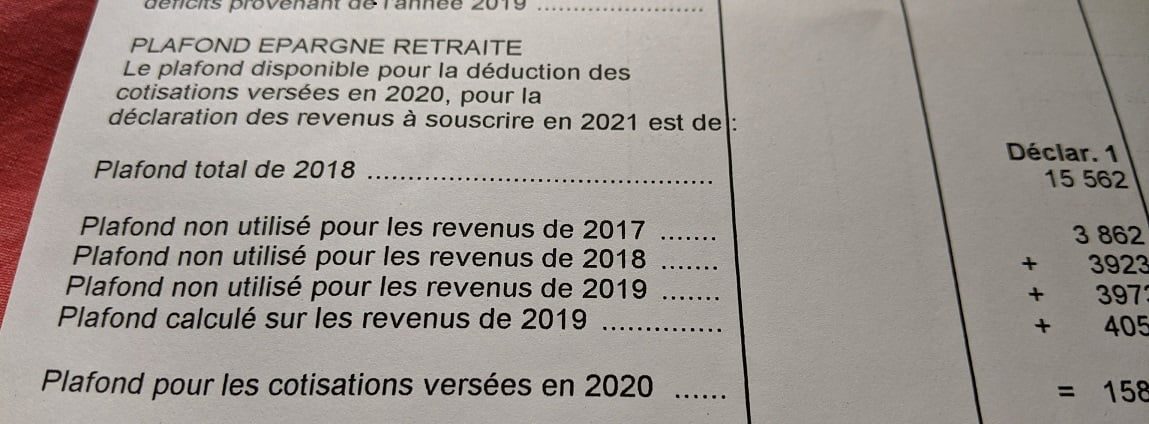

Située sur la deuxième page de votre avis d’imposition, la ligne « Plafond d’épargne retraite » correspond à un montant maximum de déduction d’impôts déductible pour tous.

La loi en a une définition bien précise. « Il s'agit du plafond maximum de déduction dont vous pouvez disposer si vous cotisez au titre d'une année sur un plan d'épargne retraite populaire (lire notre article sur le PERP), aux régimes de retraite complémentaire PREFON, COREM et CGOS ainsi que, pour leur volet facultatif, au plan d'épargne retraite d'entreprise (PERE) et aux régimes de retraite supplémentaire obligatoires d'entreprise (dits « article 83 » ). »

Le plafond d’épargne retraite permet de bénéficier d’une déduction fiscale, dans la limite d’un plafond préalablement calculé par l’administration fiscale. Le contribuable trouve cette information sur la deuxième page de son avis d’imposition, au niveau de la ligne « Plafond épargne retraite », dont le montant varie d’une année à l’autre.

Cette déduction d’impôt se base sur un calcul du fisc, sur le revenu imposable de l’intéressé ou sur le plafond annuel de la sécurité sociale (PASS, dont le montant est fixé tous les ans au 1er janvier).

Il existe deux formules de calcul du plafond d’épargne retraite basées toutes les deux sur le Plafond Annuel de la Sécurité Sociale (PASS). La loi autorise la prise en compte du montant le plus avantageux et le plus élevé des deux calculs suivants :

– 10 % de vos salaires imposables N-1 (limité à 10% de 8 fois le PASS de l’année N-1)

– 10% du PASS de l’année N-1 (si plus élevé)

Prenons l’exemple de Monsieur & Madame Bosli.

Sur la déclaration 2020 des revenus 2019, Monsieur Bosli a 35 000 € de salaire imposable. Madame Bosli a 50 000 € de salaire imposable. Le PASS est de 40 524 € pour les Français en 2019.

L’indication, sur votre avis d’imposition, des plafonds des années précédentes n’est pas anodine : lorsque qu’un plafond de déduction n’a pas été totalement épuisé, son excédent peut être reporté au cours de l’une des 3 années suivantes. Au bout de 3 ans, ils sont perdus, tout simplement.

Les sommes déductibles versées sur un PERP ou PER sont à indiquer en case 6RS ou 6RT. Il est indispensable de remplir ces cases sans quoi vous passerez à côté de l’avantage fiscal. Bien entendu, elles impacteront les plafonds épargne retraite.

La case 6QR qui permet de mutualiser les plafonds pour les couples. Vous pouvez le faire ou non chaque année selon vos envies.